In costante calo: la comunicazione delle grandi reti bancarie sui rendimenti dei fondi in euro delle loro compagnie di assicurazione sulla vita è suonata come un ritornello negli ultimi anni. Se la tendenza in generale continua, le banche sembrano ora riluttanti a ridurre ulteriormente la remunerazione di questi fondi valutati dai risparmiatori per la loro garanzia di capitale.

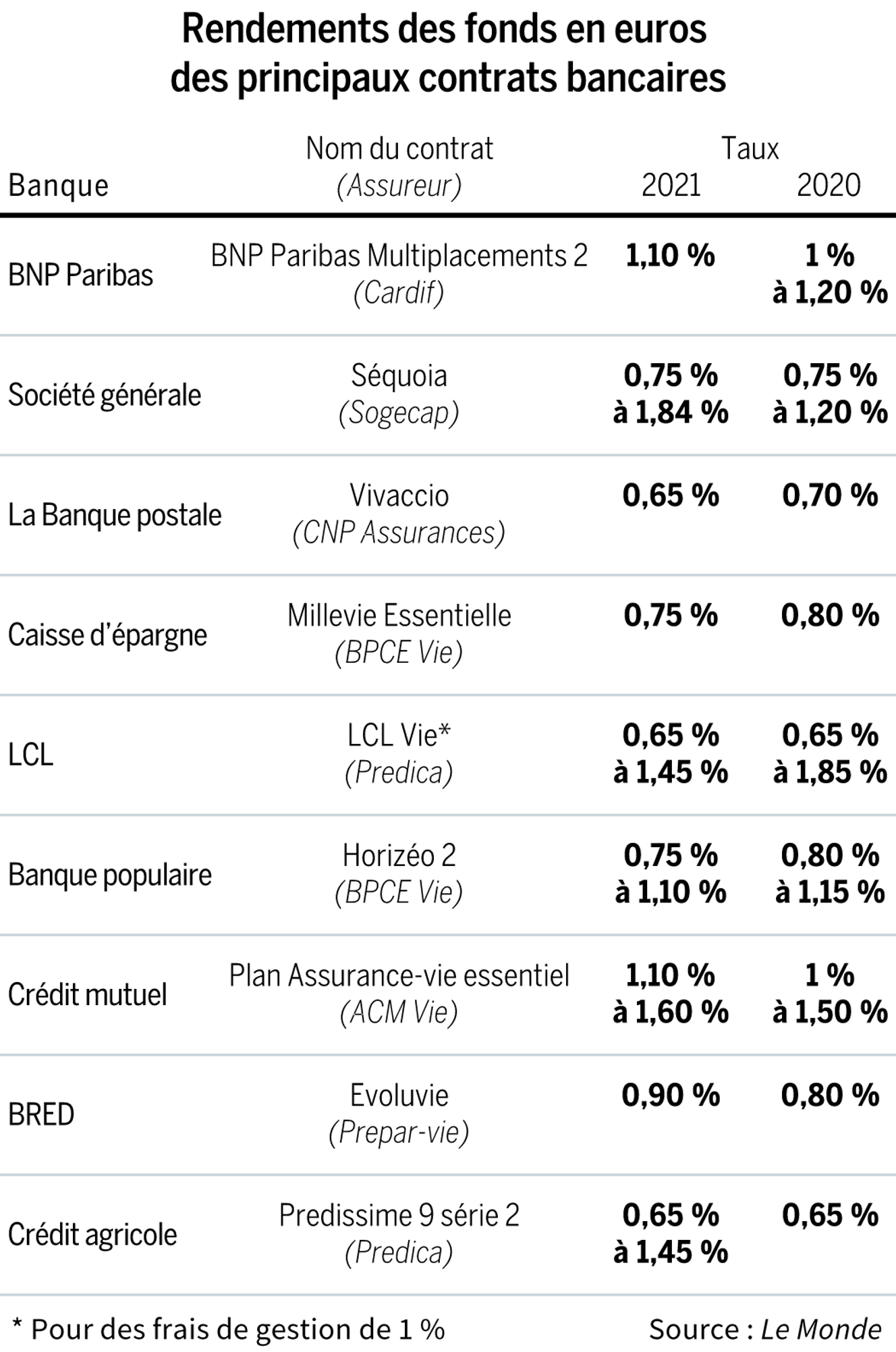

Secondo France Assureurs, il mercato ha servito una media dell’1,3%. In fondo al gruppo in termini di rendimenti, La Banque Postale ha sicuramente segnato un ulteriore calo nel 2021. Il contratto dei consumatori, Vivaccio, è sceso dallo 0,70% del 2020 allo 0,65% dello scorso anno. Queste tariffe non includono i costi, ma sopporteranno il 17,2% dei contributi previdenziali, quindi il ritorno dopo le detrazioni sarà solo dello 0,54%. E questa non è la cifra peggiore dell’establishment: il contratto di Solésio Vie ha riportato solo lo 0,50%.

Un altro giocatore in declino: la Caisse d’Epargne. La sua polizza vita Millevie Essentielle ha registrato un tasso dello 0,75% rispetto allo 0,80% del 2020. Per le altre, invece, la tendenza è più verso la stabilizzazione, o addirittura verso un aumento delle tariffe pagate grazie ai bonus – aumenti di il tasso per i risparmiatori che pagano soddisfano determinati criteri.

Inoltre, alcuni giocatori hanno intensificato la loro politica sui bonus nel 2021, come Société Générale. Finora questa banca offriva un rendimento maggiore sui contratti di 76.200 euro. D’ora in poi questo bonus è raddoppiato da un altro, legato alla quota di unità di conto sottoscritte in contratto: il rendimento base può aumentare del 50% se la quota di questi veicoli di investimento rischiosi supera il 50%. Di conseguenza, i rendimenti 2021 della banca rossonera fanno la differenza. Ad esempio, dallo 0,75% all’1,84% sul contratto Sequoia.

vecchi prodotti maltrattati

Anche al Crédit Agricole le tariffe variano in base alla propensione al rischio degli assicurati. Al di sotto del 25% delle unità di conto, il rendimento del fondo in euro è limitato allo 0,65%, ma sale all’1,05% con un supporto rischioso dal 30% al 50%. E raggiunge l’1,45% se il cliente possiede più del 50% delle unità di conto. Stessa osservazione per i prodotti LCL. Il contratto LCL Vie ha un tasso base dello 0,65% (per le spese di gestione dell’1%) che può arrivare fino all’1,45% per gli assicurati con il 50% o più di unità di conto.

Un giocatore ha optato per una strategia leggermente diversa: BNP Paribas. Se la banca offre un bonus anche ai propri clienti che preferiscono le unità di conto, vuole comunicare il rendimento medio esclusi i bonus. Si adatta, dice, a una logica “convergenza delle tariffe servite, indipendentemente dai prodotti e dai canali distributivi” e specifica che il 90% dei suoi contratti ha un tasso netto dell’1,10%. Di conseguenza, i contratti BNP Paribas sono tra i migliori tassi non bonus nel mondo bancario.

Hai ancora il 21,41% di questo articolo da leggere. Quanto segue è riservato agli abbonati.

GIPHY App Key not set. Please check settings